,,Musí se stát opět normální, že dluhy se mají platit, a ne, aby bylo standardem, že půjčku splácet nemusím a nic mě k tomu nemotivuje" - říká JUDr. Pavel Staněk – advokát a prezident České asociace věřitelů, který odpovídal v následujícím rozhovoru.

Na konci října byla vládou smetena ze stolu ,,pirátská novela” exekučního řádu. Jaké hlavní změny měla navrhovaná novela zavést?

Jde již o několikátý pokus o zavedení teritoriality, neboli územní působnosti exekutorů, což je dlouholetým evergreenem. Exekuce jsou společensky velmi citlivou a hojně diskutovanou otázkou, takže do jisté míry není s podivem, že ani současná politická garnitura nenechala toto téma bez povšimnutí. Nebudu hodnotit kvalitu tohoto návrhu, to ponechám k posouzení jiným legislativním odborníkům, nicméně pokud by změny v oblasti exekucí měly vést právě cestou zavedení teritoriality, nevidím v nich žádný smysl, ani pozitivní přínos – a to ani z pohledu věřitelů, kterým by omezily právo na výběr exekutora, ani z pohledu dlužníků, kterým by dle mého názoru rovněž žádná významná pozitiva nepřinesly. O výhodách a nevýhodách zavedení teritoriality toho za poslední roky bylo řečeno a napsáno již opravdu mnoho, osobně jsem se ale doposud stále nesetkal s žádnými argumenty, které by mě o jejích přínosech a potřebnosti přesvědčily.

Avšak s přenosem agendy vztahující se k zahájení exekučního řízení na exekuční soud se v návrhu, který pochází z pera Ministerstva, také počítá...

Domnívám se, že ani Ministerstvo doposud nenašlo žádná pozitiva, která by tyto změny dostatečně odůvodnila. Byly vypracovány 2 analýzy, které jednoznačně potvrdily, že exekutorská teritorialita v našich poměrech nepřinese nic dobrého. Dále z nich vyplývá zjištění, že mezi exekutorskými úřady jsou naprosto diametrální rozdíly a fungují natolik odlišně, že plošné zavedení územní působnosti by bylo krokem, na který nejsou připraveni ani exekutoři, ani justice, ani nikdo další. Zároveň by to prokazatelně vedlo k výraznému poklesu vymahatelnosti pohledávek. Osobně tedy úplně nerozumím tomu, proč se zákonodárci k tomuto nápadu neustále vrací a proč si Ministerstvo spravedlnosti raději nějaký čas nepočká např. na výsledky ze Slovenska, kde byla teritorialita zavedena před necelými dvěma lety. Slovensko je České republice velmi blízké jak z pohledu společenského a ekonomického, tak i legislativního. Stálo by tedy za to vyčkat, jak se s danou změnou ,,poperou” naši sousedé, ověřit si fakta, která z toho vzejdou, a následně na základě příslušných expertiz předložit návrhy případných legislativních změn. A ne jít opět touto ,,pirátskou metodou” a snažit se do Sněmovny dostat předpis, který něco nějak upraví, aniž by se někdo předtím hluboce zamyslel nad tím, kam to bude směřovat.

Ministerstvo spravedlnosti negativní stanovisko k ,,pirátské novele” zdůvodnilo tím, že by navrhované změny poškodily velké exekutorské úřady, dále tím, že malé úřady nejsou na zavedení principu teritoriality ani slučování exekucí připravené a rovněž vysokým zatížením státního rozpočtu. Jaké by mělo slučování exekucí vliv na soudní exekutory?

Slučování exekucí je v zásadě skrytým principem teritoriality. Nedávno se k této otázce na internetu objevil velmi dobrý článek doktora Blažka, který právě teritorialitu a slučování srovnává. Z 12 zkoumaných bodů mu vychází naprostá většina totožně, jen s tím rozdílem, že slučování neprobíhá na základě nějakého automatického kolečka, ale tak, že se nová věc přidělí exekutorovi podle toho, kde má sídlo či dříve nařízenou věc ten konkrétní dlužník. V podstatě tedy zvýhodňuje exekutory, kteří na trhu působí dlouho a vedou velké množství případů, u kterých mohou být první v pořadí, a automaticky by tak získali i všechny další. To obecně nepovažuji za správné, zároveň tento princip opět odebírá věřitelům možnost volby exekutora – s výjimkou případů, kde by šlo o první exekuci na daného dlužníka.

Na změny typu zavedení územní působnosti exekutorů rozhodně nejsme připraveni a je otázka, zda na ni vůbec někdy připraveni budeme a zda by v českém prostředí mohla mít smysl. Česká republika je natolik malé území, že lze jen těžko při 150 exekutorech očekávat, že se to nějak udělá a bude to samo fungovat. Nemůžeme se srovnávat s velkými zeměmi jako Francie nebo Británie – zde se pohybujeme v úplně jinak velkých lokalitách, regionech a územních celcích. Česká republika je oproti nim poměrně malá, takže už jen z tohoto hlediska je snaha zavádět teritorialitu dosti úsměvná. V minulosti zde byly dokonce pokusy zavést okresní teritorialitu, což byla asi zatím nejhorší diskutovaná varianta ze všech nadnesených. Mimo jiné proto, že v řadě okresů působí pouze jeden exekutor, takže v případě jeho odvolání, podjatosti či třeba technických problémů by v daném regionu nebyl žádný jiný úřad, který by exekuci vykonal. Ale to se vlastně pořád točíme v kruhu – obecně vzato jsem zatím opravdu nezaznamenal žádný rozumný a expertně podložený důvod, který by vedl k tomu, že má smysl v Česku územní působnost exekutorů zavést.

Zastánci tohoto principu tvrdí, že by jeho zavedení přineslo snížení nákladů exekuce a přiblížilo exekutora k dlužníkovi…

Ano, zastánci teritoriality skutečně neustále skloňují jakési prolevnění exekucí, které je však v konečném důsledku rovněž irelevantní. Zastropování nákladů se provedlo již dávno. Možná by to měl dlužník k exekutorovi blíže, ale na druhou stranu je otázka, kolik dlužníků za exekutorem skutečně fyzicky na exekutorský úřad chodí. Já se domnívám, že téměř nikdo. Navíc poměrně značná část z nich ani nebydlí na adrese svého trvalého bydliště a nikdo už nezmapoval, kolika lidí by se tedy změna v realitě skutečně dotkla. Pokud například bude mít dlužník oficiální bydliště v Ostravě, věc se přidělí ostravskému úřadu, i když dlužník bude reálně bydlet třeba v Plzni. Kladu si tedy otázku, kde je pak ta výhoda? Pokud by si ale věřitel mohl sám vybrat, tak v situaci, kdy bude věřitel z Plzně, kde přicházel s dlužníkem do kontaktu, asi ví, že se dlužník v Ostravě nezdržuje a logicky by si tedy nevybral úřad z Ostravy, ale z Plzně. Paradoxní pak na tom celém je, že pokud by řízení dle případných nových pravidel probíhalo v Ostravě a kvůli dlouhým cestám do Plzně by exekutor překročil zastropovanou hranici cestovních výdajů, věřitel to ještě sám zaplatí, byť neměl možnost jiné volby.

K podobně nesmyslným situacím může docházet i v případě, kdy by byla zavedena krajská teritorialita uspořádaná podle soudních krajů. Typickým příkladem může být Krajský soud v Hradci Králové, který má působnost od Liberce až po Havlíčkův Brod. Představme si situaci, kdy věřitelka - matka z Liberce - vymáhá dlužné výživné pro své dítě po otci, který rovněž bydlí v Liberci. Případem by ale byl podle přídělového systému pověřen exekutor z Havlíčkova Brodu, takže pokud by se s ním věřitelka chtěla například poradit o dalším postupu, musela by absolvovat více než dvouhodinovou cestu, a stejně času by samozřejmě zabrala i cesta exekutorovi za dlužníkem. To přece nedává žádný smysl. Naopak mi to přijde jako zjevný příklad toho, jak by se změny mohly na věřitelích neblaze podepsat. Proč by to věřitelka měla mít dál? Proč by měla nést náklady navíc, když nic nezavinila? Jí je dluženo. Ona věří, že jí vůbec dlužník někdy zaplatí, a nyní by ještě musela spolupracovat se vzdálenějším exekutorem a platit tím způsobené náklady.

Již jste zmínil Francii, Velkou Británii či například Slovensko. Jak je problematika upravena v zahraničí? Kterými státy by se měli čeští zákonodárci inspirovat?

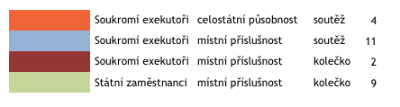

K této problematice jsme se jako Česká asociace věřitelů již mnohokrát vyjadřovali. Dokonce byla k dané otázce vytvořena i přehledná tabulka[1], která vyvrací mylné domněnky o tom, že dnes mají možnost výběru exekutorů pouze čeští věřitelé a věřitelé z Albánie. Jak vyplývá z tabulky, kromě České republiky a Albánie je to dále Anglie a Wales, Belgie, Estonsko, Francie, Irsko, Litva, Lotyšsko, Lucembursko, Nizozemsko, Polsko, Portugalsko, Řecko, Skotsko a Slovinsko. A to je podle mého názoru dostatečně reprezentativní vzorek celé Evropy. I když zmíněné státy z určitých forem územního principu vychází, neznamená to, že by byli věřitelé zbaveni možnosti volby. Např. ve Francii si může věřitel vybrat konkrétního exekutora v rámci vymezeného regionu, není tomu tedy tak, že by mu byl stanoven na základě přídělového systému – říkejme tomu ,,systém kolečka”, jak se pro tento proces v Česku zažilo. A dokonce i ve zmíněné Francii, která je svou rozlohou mnohonásobně větší, se aktuálně zvažuje přechod na celostátní působnost. Podobný trend zvětšování území jsme v posledních letech zaznamenali i v Belgii, Nizozemí či Portugalsku.

Příkladem z druhé strany jsou pak pouze Maďarsko a již zmíněné Slovensko, které jsou nyní jedinými dvěma státy, které mají striktně danou teritorialitu bez možnosti výběru exekutora a zároveň tam exekutoři fungují jako podnikatelé. Bohužel ani z jedné z těchto zemí zatím nemáme dostatek dat, která by jasně mluvila pro zavedení tohoto systému. Podle posledních zpráv od věřitelů ze Slovenska tam však situace není dobrá a změna se velmi negativně promítání do úrovně vymahatelnosti.

Jaké další připravované či projednávané legislativní změny se nyní v oblasti exekucí chystají?

Domnívám se, že evergreen jménem teritorialita nekončí. Pirátský návrh byl sice vládou smeten ze stolu, jsem ale téměř stoprocentně přesvědčen, že se brzy objeví další návrhy v tomto duchu. Vedle toho Ministerstvo již delší dobu připravuje svou komplexní novelu, která mj. zahrnuje zmíněné slučování exekucí, a nově byl představen také záměr týkající se výrazného zvýšení nezabavitelné částky.

Dále samozřejmě také uvidíme, jak se do dění v oblasti exekucí promítnou změny, které s sebou přinese tzv. oddlužovací novela, která byla koncem ledna finálně schválena a podepsána prezidentem. Tato změna může mít obrovský vliv na to, kolik lidí nadále zůstane v exekuci, kolik jich přejde do insolvence, případně opačně.

Když už jsme u oddlužovací novely, jak z pohledu věřitelů hodnotíte její výslednou podobu?

Oddlužovací novela dostála v průběhu svého projednávání velkého množství úprav, které ve značné míře reflektovaly fundované názory a připomínky odborné veřejnosti. Díky tomu se z počátečního návrhu podařilo vypracovat poměrně vyváženou novelu, kterou lze vnímat jako přijatelný kompromis pro dlužníky i věřitele.

Z pohledu věřitelů je určitě nejdůležitější, že nebyla přijata tzv. nulová varianta, která by dlužníkům automaticky odpouštěla dluhy bez ohledu na to, kolik by věřitelům dokázali splatit. Za daleko smysluplnější považuji schválené řešení, kdy dlužníci na jednu stranu už nemusejí při vstupu do oddlužení prokazovat, že věřitelům zvládnou splatit 30 procent dluhu, na druhou stranu je od nich ale stále požadováno alespoň určité minimální plnění, a především pak maximální úsilí splatit věřitelům co nejvíce. Díky tomu se cesta oddlužení otevře velkému množství dlužníků, kteří nebyli schopni splnit původní podmínky, věřitelé ale stále budou mít alespoň určitou jistotu, že jim nezůstanou jen oči pro pláč.

Negativně naopak vnímáme novou tříletou variantu oddlužení, kdy bude dlužníkovi zbytek dluhu smazán, pakliže z něj v daném čase zvládne splatit alespoň 60 procent. Podle mě je naprosto zřejmé, že člověk, který je schopen splatit 3/5 dluhu za 3 roky, by s největší pravděpodobností bez problémů dokázal za 5 let splatit dluh celý. Tento krok tedy vnímám jako zcela zbytečné krácení práv věřitelů.

Dlouhodobě se jako další možná změna právní úpravy diskutuje zavedení pravidla jeden dlužník - jeden exekutor. Jak se k tomuto pravidlu stavíte a jaké změny by jeho zavedení v praxi přineslo?

Ano, jak jsem již zmiňoval, slučování exekucí je další legislativní změnou, která v současnosti visí ve vzduchu. Podle dostupných informací je zatím postaveno na bázi jeden dlužník - jeden exekutor. Osobně zastávám názor, že smysl by taková úprava mohla dávat jen v případě, kdybychom pravidlo rozšířili na jeden dlužník - jeden exekutor - jeden věřitel. Tedy ti věřitelé, kteří mají za dlužníkem více pohledávek, ať klidně jednoho exekutora mají, ale jinak by to opět znamenalo více negativ než pozitiv.

Kudy podle Vás vede cesta, která by přinesla zrychlení vymáhacího procesu? Jaké změny byste Vy osobně uvítal nejvíce?

Jako bývalý zákonodárce bych uvítal především to, aby legislativci namísto zavádění dalších a dalších novinek spíše ve své iniciativě trochu přibrzdili. Neustálé změny a úpravy právních norem, což nyní z pozice advokáta vnímám ještě citlivěji, jsou zejména u tak klíčových předpisů, jako je exekutorský řád či občanský soudní řád, skoro to nejhorší, co může být. Potýkáme se pak s nekončící úpravou celého trhu (za poslední roky nám zákonodárci jen v oblasti exekucí naservírovali na pět desítek novelizací, což nám z právního předpisu dělá spíše trhací kalendář než něco, z čeho bychom při výkonu práva mohli vycházet), s čímž ruku v ruce klesá předvídatelnost, jistota a stabilita práva. Takže spíše než další novelizace bych byl rád, kdybychom nechali doběhnout současný stav, počkali si na výsledky již přijatých úprav, popřípadě také na dopady úprav, které si zvolily jiné státy, a až na základě příslušných expertiz se zamysleli nad tím, zda jsou nějaké úpravy ještě vůbec třeba a pokud ano, jak by měly vypadat, aby byly skutečně přínosné a funkční.

Česká společnost se potýká s problémem nedostatečné finanční gramotnosti u značné části populace. Souhlasíte s názorem, že jednou z hlavních příčin velké zadluženosti obyvatelstva je nedostatečná finanční gramotnost spolu s všeobecným společenským přístupem - kombinace reklamního lákání na levné půjčky, odloženou splatnost, apod.?

S rostoucí spotřebou a potřebou lidí nakupovat a utrácet vyvstává otázka, do jaké míry mají být určité produkty na trhu nabízeny, jak moc mají být dostupná ,,lákadla”, která nám jsou všude kolem vystavována na oči. Nikdo však nemá přesnou analýzu, která by říkala, zda a do jaké míry počet reklam zvyšuje počet zájemců o daný typ produktu či úvěru. Stálo by tedy možná za to, aby předtím, než opět změníme právní normy či něco zakážeme, byla zrealizována nějaká analýza, expertní posouzení, sociální průzkum, ze kterého bychom mohli vyčíst, jak je společnost v tomto směru nastavená. Na druhou stranu je naprosto utopická představa, že by se lidé v nějaké dohledné době přestali zadlužovat. Myslet si v dnešní konzumní společnosti, že by lidé přestali chodit do obchodů, přestali si půjčovat, brát si hypotéky, je nesmysl.

To, co by lidé v této souvislosti naopak měli dostat, je informace, co všechno se může stát, kam až může jejich dluh vést. To si řada lidí stále ještě dostatečně neuvědomuje. Bez jakýchkoliv vlastních předchozích průzkumů toho, co je kde výhodnější či nevýhodnější, jdou, koupí si zboží a zadluží se. Někteří neváhají na dluh pořídit naprosto zbytné věci jako dovolená či dárky na Vánoce… Přitom se pořádně nezamyslí nad tím, zda to vůbec aspoň do dalších Vánoc budou schopni splatit, a deziluze v tomto směru bohužel zpravidla přichází až příliš pozdě.

Bankovní průzkumy opakovaně potvrzují, že zlepšovat finanční vzdělanost napříč společností se stále nedaří. Dalším problémem je i otázka odpovědnosti, kterou si velká skupina lidí neuvědomuje – když si něco půjčím, musím to taky vrátit. Musí se stát opět normální, že dluhy se mají platit, a ne, aby bylo standardem, že půjčku splácet nemusím a nic mě k tomu nemotivuje, protože tady někdo vytvořil polštář či podporu, která to za mě vyřeší, aniž bych dostál své povinnosti. Spousta lidí pak doplatí například i na to, že půjčí takzvaně na dobré slovo peníze svému příbuznému nebo partnerovi, který však partnerem být přestane a peníze už nikdy nevrátí. Úkolem státu je postarat se v tomto ohledu o dostatečné vzdělávání a řešit příčiny problému, ke kterým bezpochyby patří právě nedostatečná finanční a právní gramotnost populace. Situace se již v mnoha ohledech začíná zlepšovat, do školních osnov jsou např. zaváděny nové předměty, které právě na finanční gramotnost cílí, ale jde jistě o běh na dlouhou trať.

Česká asociace věřitelů se zasazuje o ochranu práv věřitelů v České republice. Podílí se ve své činnosti i na zlepšování finanční gramotnosti - např. semináře, přednášky pro školy, poradny?

Od počátku našeho fungování provozujeme bezplatnou poradnu, která je k dispozici na našich webových stránkách. Chodí nám dotazy jak ze strany věřitelů, tak i ze strany dlužníků. O srdceryvné příběhy není nouze na obou stranách. Všeobecně je v posledních letech kladen důraz na to, v jak těžké situaci se nacházejí dlužníci, my ale dostáváme i nespočet smutných příběhů věřitelů, kteří tvrdě doplatili na svou důvěřivost a poctivost. Takže v oblasti edukace společnosti se snažíme pomoci právě cestou této právní poradny, a zároveň také spolupracujeme například s médii na osvětových a poradenských článcích. Jsme si však vědomi toho, že to samo o sobě nemůže stačit. Jak jsem již uvedl, je to především úkol státu a my ani nikdo jiný nemůžeme v tomto ohledu jeho roli suplovat. Především on by měl pracovat s dětmi ve školách a zároveň by neměl zapomínat ani například na seniory, kteří jsou často velmi důvěřiví a extrémně zranitelní. Jde o problém napříč všemi generacemi, a musíme si tedy neustále připomínat, jaké naše jednání bude mít důsledky.

Diskuze k článku ()